Ondanks de recent sterk gedaalde groothandelsprijzen voor gas en elektriciteit verwacht ING Research dat deze volgend jaar toch weer oplopen. Vooral energie-intensieve deelsectoren in de industrie gaan hieronder gebukt. Consumentensectoren als de detailhandel en de horeca worden door de hoge inflatie geconfronteerd met een consument die extra op zijn uitgaven let. Dit stelt ING Research in het onlangs gepubliceerde Vooruitzicht Sectoren.

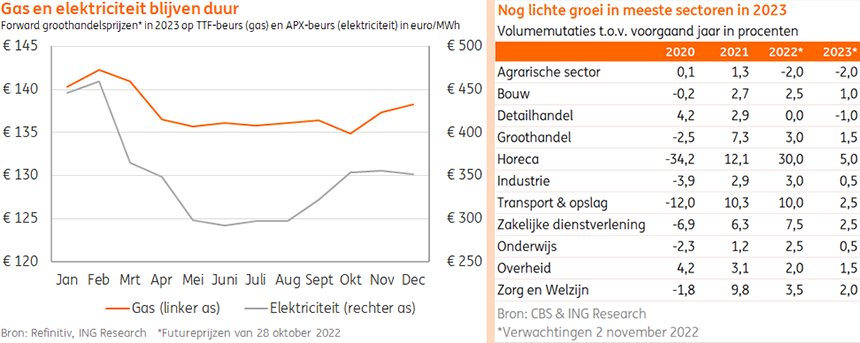

Gas- en elektriciteitsprijzen blijven hoog in 2023

Gas- en elektriciteitsprijzen op de groothandelsmarkt zijn de afgelopen maand sterk gedaald naar circa 40 euro/MWh voor gas en 100 euro/MWh voor elektriciteit. Dat is nog ‘maar’ 2 tot 2,5 keer zo hoog als voor de energiecrisis. Goed gevulde gasopslagen, extreem warm weer voor de tijd van het jaar, een constant hoge aanvoer van LNG en Europees beleid om energie te besparen verklaren de daling. Toch lijkt dit van korte duur. Dit jaar had de Europese Unie nog een paar maanden Russisch gas beschikbaar om de gasvoorraden te vullen. Volgend jaar moet Europa het waarschijnlijk zonder stellen. De markt verwacht voor 2023 daarom gasprijzen van 135-140 euro/MWh en elektriciteitsprijzen van 300-450 euro/MWh en dat is respectievelijk 7 tot 10 keer zo hoog als in de jaren voor de energiecrisis. Het blijft dan ook van groot belang dat bedrijven en huishoudens flink energie besparen.

|

Transport & logistiek: Volume vertraagt flink en hoge voorraden

Na turbulente tijden met forse krimp- en vervolgens groeicijfers, remt de transport- en logistieksector over de hele linie af. Consumenten hebben bestedingen teruggedraaid naar diensten en de uitgaven staan ook vanwege fors hogere prijzen onder druk. Dit zien we terug in wegzakkende containeroverslagcijfers in de havens van Rotterdam en Antwerpen-Brugge en daarmee de activiteit in de transport- en logistieke sector. Voorraden zijn door vroegtijdige bestellingen en afnemende leveringsvertraging relatief hoog en regie blijft in de volatiele internationale omgeving essentieel, wat gunstig is voor logistieke dienstverleners. Tegelijkertijd maakt pakketvervoer en e-logistiek na een groeigolf een correctie door en kampen opdrachtgevers in de industrie met tegenwind (zie boven). Dit jaar worden de groeicijfers van de sector nog opgestuwd door herstel van reizigersverkeer in de luchtvaart en het OV (+10%), volgend jaar is dit veel minder en blijft er met een pas op de plaats van het goederenvervoer lichte groei over (2,5%).

Detailhandel: Krimp door dalende consumentenbestedingen

De detailhandel wordt geconfronteerd met de dalende koopkracht van consumenten en net als andere sectoren met oplopende kosten voor energie, inkoop, transport en lonen. De volumeontwikkeling tussen het food-, non-food- en internet-segment is dit jaar groot, vooral door de lockdowns in 2021 en begin 2022. Supermarkten en voedingsspeciaalzaken krimpen naar verwachting met 4% dankzij heropening van de horeca. Webwinkels zetten 8% minder spullen af nu shoppen overal weer fysiek kan. Fysieke non-food winkels verkopen daardoor juist ruim 5% meer spullen. De totale volumeontwikkeling in de detailhandel is daarmee nihil in 2022. Voor 2023 is het beeld dankzij forse koopkrachtreparaties minder ongunstig dan eerder verwacht. We gaan echter wel uit van een lichte volumekrimp (1%) en – vanwege verder oplopende prijzen – een geringe omzetgroei.

Horeca: Gematigd positief beeld in 2023

De horeca maakt dit jaar een grote inhaalslag met een verwachte volumegroei van rond de 30%. Desondanks is de horeca eind 2022 qua volume nog altijd niet terug op het pre-coronaniveau van eind 2019. De vooruitzichten voor de sector voor 2023 zijn gematigd positief met een volumegroei van circa 5%. Dit betreft deels nog herstel van de coronapandemie, aangezien de horeca in de eerste twee maanden van 2022 nog met beperkingen te maken had. Met een historisch laag consumentenvertrouwen, hoge inkoop- en energiekosten en stijgende lonen blijven het uitdagende tijden voor de sector. Veel huishoudens zullen bij de aanhoudend hoge prijzen vroeg of laat gaan bezuinigen op minder essentiële consumptie, zoals etentjes en uitstapjes buiten de deur. Dankzij het omvangrijke financiële steunpakket van de overheid blijft de koopkracht volgend jaar nog enigszins op peil. Dit zal de vraaguitval in de horeca naar verwachting enigszins dempen.

Bouw: Groei laatcyclische bouw neemt flink af

Ook voor 2023 verwachten we dat de bouwsector nog licht blijft doorgroeien ondanks de flink hogere energie- en materiaalprijzen, gestegen rente, de beperkte afgifte van bouwvergunningen en de stikstofproblematiek. De bouwproductie wordt over het algemeen ook pas relatief laat getroffen bij een economische neergang door de vaak lange doorlooptijd van projecten. In de installatie-, herstel- en renovatiemarkt zorgen hogere energieprijzen juist voor extra vraag naar energiebesparende bouwwerkzaamheden zoals de installatie van (hybride) warmtepompen, plaatsing van zonnepanelen en isolatiewerkzaamheden. Zo noteerde de installatiebranche dubbelcijferige omzetgroei in de zomermaanden (mei t/m augustus). Orderboeken van bouwbedrijven zijn ook nog steeds goed gevuld met gemiddeld 10,4 maanden aan werk. Dit is slechts tweetiende maand minder dan in recordmaand juni. Bouwers zijn wel minder tevreden over hun orderpositie, waarschijnlijk vooral door de gestegen inkoopkosten, waardoor de gecalculeerde winsten lager uitvallen.